Pourquoi assurer vos robots industriels et cobots en 2026

Le marché français de la robotique industrielle a atteint 4,5 milliards d'euros en 2024, en hausse de 12 % par rapport à l'exercice précédent (Evolis, 2024). Le parc installé dépasse désormais 45 000 robots industriels dans l'ensemble des secteurs manufacturiers, de l'automobile à l'agroalimentaire en passant par la logistique et la pharmacie. En parallèle, 1 200 robots collaboratifs (cobots) ont été déployés dans l'industrie française en 2024, avec une progression annuelle de 30 % tirée par les PME et les ETI.

Ces investissements considérables exposent les entreprises à des risques financiers majeurs. Les études sectorielles indiquent que 15 à 20 % des robots en production sont touchés par une panne chaque année. Le temps d'arrêt moyen consécutif à une défaillance se situe entre 4 et 8 heures, générant des pertes de production estimées entre 15 000 et 50 000 € par incident selon la complexité de l'installation et le secteur d'activité. Dans l'automobile et l'aéronautique, les pertes peuvent atteindre plusieurs milliers d'euros par heure.

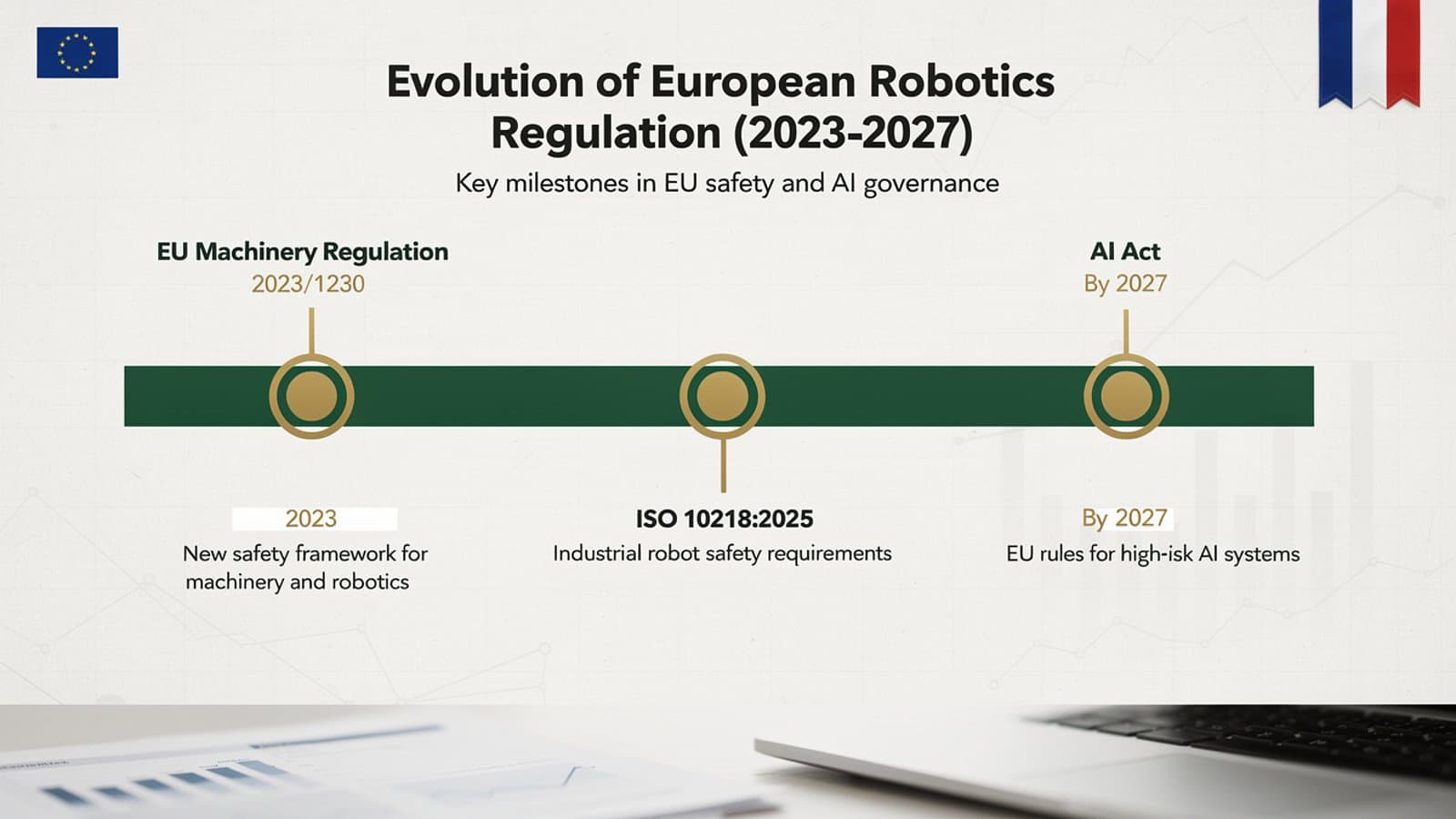

Le cadre réglementaire se renforce considérablement. Le Règlement Machines UE 2023/1230, qui entrera en application le 20 janvier 2027, couvre désormais explicitement les robots collaboratifs, les machines autonomes et les exigences de cybersécurité. Les nouvelles normes ISO 10218 1:2025 et ISO 10218 2:2025 intègrent pour la première fois les spécifications de sécurité collaborative (anciennement ISO/TS 15066). Le Règlement européen sur l'Intelligence Artificielle (AI Act) classe progressivement les robots intégrant de l'IA selon leur niveau de risque, avec des obligations de conformité échelonnées entre 2025 et 2027.

France Épargne accompagne les fabricants, intégrateurs et exploitants de robots industriels dans le choix d'une assurance adaptée à leur parc robotique, à leur secteur d'activité et à leur profil de risque. Nos conseillers comparent les offres d'assureurs spécialisés pour vous garantir la couverture la plus complète au meilleur tarif.