/

/

Donation vs Succession : Optimiser Votre Stratégie Fiscale pour Transmettre Plus à Vos Proches Face à une fiscalité successorale pouvant atteindre 45% de votre patrimoine, la question ne se pose plus

Face à une fiscalité successorale pouvant atteindre 45% de votre patrimoine, la question ne se pose plus : faut-il privilégier la donation anticipée ou attendre la succession naturelle ? Les chiffres parlent d'eux-mêmes. Sur une transmission de 500 000 €, la différence entre une stratégie optimisée et une absence de planification peut représenter plus de 100 000 € d'économie fiscale.

Pourtant, 68% des Français reconnaissent l'importance d'anticiper leur transmission, mais seulement 38% ont effectivement mis en place une stratégie. Cette inaction coûte cher, très cher. Dans ce guide approfondi, nous comparons donation et succession sous tous les angles : fiscal, juridique, patrimonial et familial, pour vous permettre de prendre les meilleures décisions.

La succession est le transfert automatique du patrimoine d'une personne décédée à ses héritiers, selon les règles du Code civil et la volonté éventuelle exprimée dans un testament. C'est un processus subi qui intervient au décès, sans possibilité d'optimisation fiscale.

La donation est un acte volontaire par lequel une personne (le donateur) transmet de son vivant, à titre gratuit et de manière irrévocable, tout ou partie de son patrimoine à une autre personne (le donataire). C'est un processus choisi qui permet anticipation et optimisation.

💡 DIFFÉRENCE CLÉ : La succession est automatique et fiscalement rigide. La donation est volontaire et offre de multiples leviers d'optimisation fiscale et patrimoniale.

Un point souvent méconnu : donation et succession partagent le même barème fiscal pour les transmissions en ligne directe (parent-enfant). Les taux sont identiques, de 5% à 45% selon les tranches.

Alors, pourquoi privilégier la donation ? Parce que la donation offre des abattements renouvelables et permet des stratégies de démembrement inaccessibles en succession passive.

| Type de transmission | Abattement parent-enfant | Renouvellement | Abattements cumulables |

|---|---|---|---|

| Succession | 100 000 € | Non (une seule fois) | Non |

| Donation | 100 000 € | Oui (tous les 15 ans) | Oui (+ 31 865 € si numéraire avant 70 ans) |

Cette simple différence de renouvellement transforme radicalement l'optimisation possible. Une personne de 55 ans qui donne 100 000 € à son enfant peut renouveler l'opération à 70 ans et 85 ans, soit 300 000 € transmis en franchise totale contre 100 000 € en succession.

Abattements renouvelables tous les 15 ans

C'est l'argument massue de la donation : l'abattement de 100 000 € par parent et par enfant se renouvelle tous les 15 ans. Plus vous anticipez, plus vous multipliez ces abattements.

Exemple chiffré :

Scénario A (Succession seule) : Patrimoine de 900 000 € transmis au décès à 2 enfants → 450 000 € par enfant → Après abattement 100 000 €, taxation sur 350 000 € → 65 194 € de droits par enfant, soit 130 388 € total.

Scénario B (Donations anticipées) : Même patrimoine, donations de 100 000 € à 60 ans, 75 ans et 90 ans → 300 000 € transmis en franchise → Succession résiduelle 300 000 € → 150 000 € par enfant → Après abattement 100 000 €, taxation sur 50 000 € → 8 194 € de droits par enfant, soit 16 388 € total.

Économie réalisée : 114 000 € (87% d'économie fiscale)

📊 CHIFFRE CLÉ : Une stratégie de donation fractionnée bien menée peut réduire de 70% à 90% la facture fiscale de la transmission par rapport à une succession passive.

En donation-partage, la valeur des biens est figée au jour de la donation, pas au jour du décès. Si le bien prend de la valeur entre-temps, cette plus-value n'est pas taxée.

Cas pratique : Sophie donne un appartement à ses deux enfants via donation-partage en 2025. Valeur : 300 000 €. En 2045, au décès de Sophie, l'appartement vaut 600 000 €. La valeur retenue pour la succession restera 300 000 €, et la plus-value de 300 000 € échappe totalement à la fiscalité.

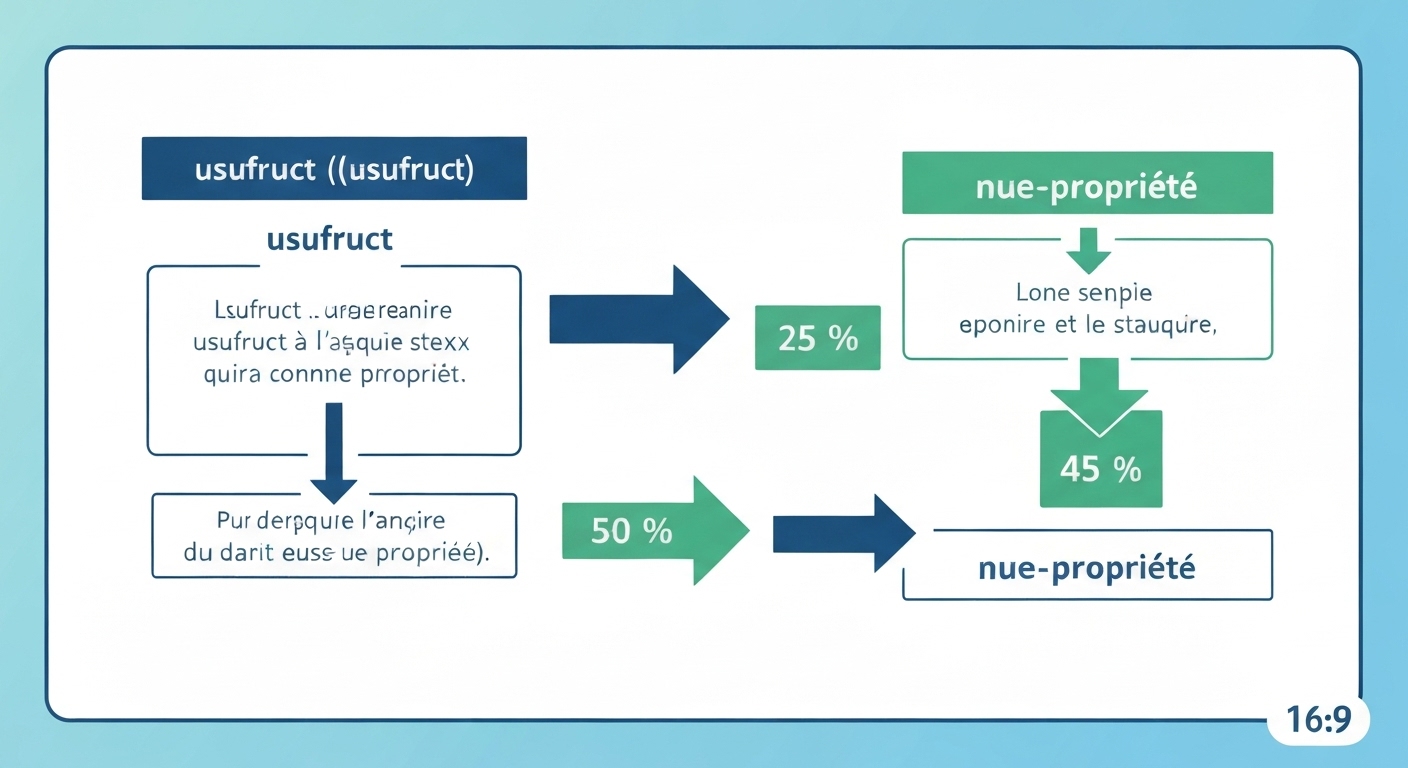

La donation avec réserve d'usufruit est la stratégie préférée des 60-75 ans : transmettre juridiquement tout en conservant l'usage et les revenus.

Barème fiscal du démembrement :

| Âge du donateur | Valeur fiscale usufruit conservé | Valeur fiscale nue-propriété transmise |

|---|---|---|

| Moins de 51 ans | 60% | 40% |

| 51 à 60 ans | 50% | 50% |

| 61 à 70 ans | 40% | 60% |

| 71 à 80 ans | 30% | 70% |

| 81 à 90 ans | 20% | 80% |

| Plus de 91 ans | 10% | 90% |

Double avantage :

Exemple : Pierre, 65 ans, possède un portefeuille d'actions de 500 000 € générant 20 000 € de dividendes annuels. Il donne la nue-propriété à ses deux enfants en conservant l'usufruit.

⚡ PUISSANCE DU DÉMEMBREMENT : Pierre a transmis 500 000 € pour seulement 18 194 € de droits, tout en conservant 20 000 € de revenus annuels. Sans optimisation, la succession aurait généré 83 194 € de droits.

La donation-partage permet d'organiser de votre vivant la répartition de votre patrimoine entre vos enfants, avec leur accord. Cela prévient les tensions et litiges post-succession.

Avantages de la donation-partage :

Bien que moins favorable fiscalement, la succession conserve certains avantages dans des situations spécifiques :

En ne donnant rien de votre vivant, vous conservez 100% de votre patrimoine et de vos revenus. Pour des personnes à patrimoine modeste ou ayant des besoins financiers importants, cette sécurité est essentielle.

Votre patrimoine reste entièrement à votre disposition. Vous pouvez :

Certains parents craignent qu'une donation anticipée conduise à une distanciation familiale. En conservant votre patrimoine, vous gardez un certain "pouvoir" familial.

Toutefois, cette approche est généralement moins efficace. Des stratégies hybrides (donation partielle + succession) combinent les avantages des deux mondes.

L'assurance-vie mérite une catégorie à part, car elle n'est ni donation ni succession au sens classique. C'est un outil de transmission sui generis avec sa propre fiscalité ultra-favorable.

| Outil | Abattement par bénéficiaire | Taxation ensuite | Rapport à succession | Flexibilité |

|---|---|---|---|---|

| Assurance-vie (versements avant 70 ans) | 152 500 € | 20% jusqu'à 700k€, puis 31,25% | Non rapportable | Totale (rachats possibles) |

| Donation classique | 100 000 € (renouvelable 15 ans) | Barème 5%-45% | Rapportable | Nulle (irrévocable) |

| Succession | 100 000 € (non renouvelable) | Barème 5%-45% | - | - |

🏆 CHAMPION TOUTES CATÉGORIES : L'assurance-vie offre le meilleur abattement (152 500 €), une fiscalité clémente (20%), et n'est pas rapportable à la succession, permettant de favoriser un bénéficiaire sans pénaliser les autres héritiers.

Stratégie optimale : Combiner assurance-vie + donations classiques pour maximiser les abattements et diversifier les outils.

Exemple d'optimisation globale : Marc et Christine, 60 ans, patrimoine 1 200 000 €, 2 enfants.

Stratégie sur 15 ans :

Total droits : 60 248 € au lieu de 237 388 € sans optimisation. Économie : 177 140 € (75% d'économie)

La donation graduelle permet de transmettre à un premier bénéficiaire (ex: enfant) à charge pour lui de conserver et transmettre à un second bénéficiaire (ex: petit-enfant).

Utilité :

Limite : Complexité juridique et fiscale, nécessite accompagnement expert.

Certains, enthousiasmés par l'optimisation fiscale, donnent l'essentiel de leur patrimoine trop tôt, se retrouvant en situation de dépendance financière vis-à-vis de leurs enfants.

Règle d'or : Ne donnez que ce dont vous n'avez pas besoin pour vivre confortablement jusqu'à la fin de votre vie. Conservez une marge de sécurité (dépenses santé, dépendance, imprévus).

Entre 60 et 75 ans, donner en pleine propriété alors qu'on pourrait donner en nue-propriété est une double perte :

Sauf exception (besoin de liquidités urgent de l'enfant, etc.), privilégiez toujours le démembrement à cet âge.

Optimiser la transmission aux enfants ne doit jamais se faire au détriment du conjoint survivant. La priorité absolue est de sécuriser le niveau de vie du conjoint.

Solutions :

Donner 200 000 € à un enfant et 50 000 € à l'autre sans donation-partage formelle crée un risque majeur de conflit successoral.

Bonne pratique : Si vous souhaitez une répartition inégale (pour compenser des aides antérieures, une situation particulière, etc.), formalisez-la via donation-partage avec l'accord exprès de tous les enfants. Tout le monde signe, tout est clair.

Une stratégie de transmission définie à 55 ans doit être révisée régulièrement :

Recommandation : Bilan patrimonial complet tous les 3-5 ans avec votre conseiller.

Profil : Monique, veuve, 68 ans, 1 enfant, patrimoine 300 000 € (résidence principale 200 000 € + livrets 100 000 €)

Option A (Succession passive) :

Option B (Donation anticipée) :

Gain : 36 000 € (94% d'économie) + Monique conserve l'usage de sa résidence principale.

Profil : Couple, 62 ans, 2 enfants, patrimoine 800 000 € (résidence 350 000 € + locatif 250 000 € + financier 200 000 €)

Option A (Succession passive au décès des deux parents) :

Option B (Stratégie mixte donation + assurance-vie) :

Total droits : 32 582 € au lieu de 76 388 € Gain : 43 806 € (57% d'économie)

Profil : Entrepreneur, 58 ans, marié, 3 enfants, patrimoine 2 M€ (entreprise 1 M€ + immobilier 600 000 € + financier 400 000 €)

Option A (Succession passive) :

Option B (Stratégie complète avec Pacte Dutreil) :

Total droits : 0 € (optimisation complète) Gain : 281 800 € (100% d'économie)

💰 OPTIMISATION EXTRÊME : Avec une stratégie anticipée et multidimensionnelle, un patrimoine de 2 millions d'euros peut être transmis intégralement sans aucune fiscalité.

✅ Vous avez moins de 70 ans (profiter des abattements renouvelables et assurance-vie avant 70 ans)

✅ Votre patrimoine dépasse 200 000 € par enfant (au-delà des abattements, fiscalité significative)

✅ Vous avez des revenus suffisants pour vivre confortablement sans le capital donné

✅ Vous souhaitez aider vos enfants maintenant (achat immobilier, création entreprise, etc.)

✅ Vous possédez des biens susceptibles de prendre de la valeur (figer la valeur en donation-partage)

✅ Vous détenez une entreprise (Pacte Dutreil nécessite anticipation)

❌ Vous avez plus de 80 ans (peu de chances de profiter du renouvellement 15 ans)

❌ Votre patrimoine est inférieur aux abattements (100 000 € par enfant) → Pas de fiscalité de toute façon

❌ Vous avez besoin de tous vos revenus et capitaux pour vivre

❌ Votre situation familiale est instable ou conflictuelle (donation irrévocable, risque)

❌ Vous êtes très âgé et/ou en mauvaise santé (privilégier confort et flexibilité)

Chez France Épargne, nous comprenons que donation et succession ne sont pas des choix binaires, mais des outils complémentaires à articuler intelligemment selon votre situation unique.

1. Audit Patrimonial Complet (360°)

2. Simulation Comparative Donation vs Succession

3. Stratégie Personnalisée Multi-Outils

4. Suivi et Ajustement Continu

🔹 Indépendance : Nous ne vendons aucun produit en propre, seulement du conseil objectif

🔹 Transparence : Honoraires clairs, aucune rémunération cachée

🔹 Expertise : Conseillers diplômés (CIF, CGPI) et formés en permanence

🔹 Approche familiale : Nous impliquons vos enfants dans la réflexion pour une transmission harmonieuse

🔹 Vision long terme : Nous vous accompagnons sur 10, 20, 30 ans, pas pour une transaction ponctuelle

📞 VOTRE BILAN GRATUIT : Demandez votre simulation personnalisée Donation vs Succession et découvrez combien vous pourriez économiser. Bilan patrimonial gratuit et sans engagement.

La comparaison donation vs succession ne laisse aucun doute : l'anticipation permet d'économiser de 50% à 100% de la fiscalité selon les situations. Sur des patrimoines moyens à élevés, cela représente des dizaines, voire des centaines de milliers d'euros qui bénéficieront à vos proches plutôt qu'au fisc.

Au-delà de l'optimisation fiscale, la donation anticipée offre des avantages patrimoniaux (démembrement, figer les valeurs) et familiaux (pacification, répartition claire) inestimables.

La succession passive reste pertinente dans des cas très spécifiques (patrimoine inférieur aux abattements, âge très avancé, besoin de flexibilité maximale), mais pour l'immense majorité des situations, une stratégie mixte combinant donations fractionnées, assurance-vie et succession résiduelle optimise la transmission.

Quelle que soit votre situation, une certitude : plus vous anticipez, plus vous optimisez. Chaque année compte, chaque abattement renouvelable est une opportunité.

Ne laissez pas 45% de votre patrimoine partir en fiscalité par défaut de planification. Agissez maintenant, anticipez, optimisez.

Demandez votre bilan patrimonial personnalisé et découvrez votre stratégie sur-mesure donation vs succession. Vos proches vous en remercieront.

À propos de France Épargne : Expert en gestion de patrimoine et optimisation fiscale, France Épargne accompagne ses clients dans la structuration de stratégies de transmission performantes, sécurisées et personnalisées. Nos conseillers indépendants combinent expertise technique, vision long terme et approche humaine pour vous garantir la meilleure transmission possible.