/

/

Clause d'Inhabitation et Pièges à Éviter : Guide Pratique Assurance Résidence Secondaire Dernière mise à jour : Novembre 2024 Chaque année, des milliers de propriétaires de résidences secondaires déco

Dernière mise à jour : Novembre 2024

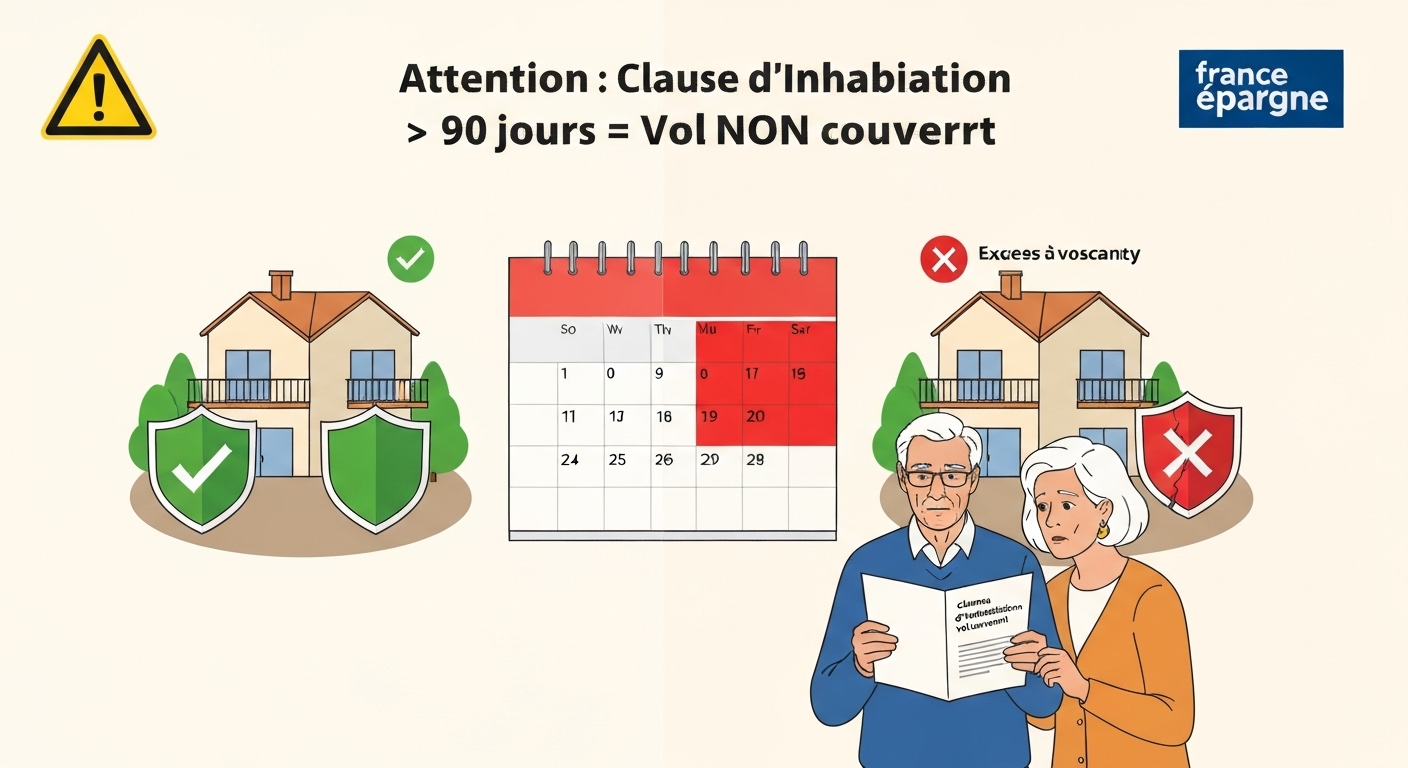

Chaque année, des milliers de propriétaires de résidences secondaires découvrent avec stupéfaction que leur assurance refuse d'indemniser un cambriolage pourtant couvert par leur contrat. La raison ? Une petite clause contractuelle méconnue : la clause d'inhabitation. Cette disposition, présente dans 94% des contrats standard, suspend automatiquement la garantie vol lorsque votre bien reste inoccupé au-delà d'un délai déterminé - généralement 60 à 90 jours consécutifs.

Un propriétaire ayant fermé sa résidence le 1er septembre et découvrant un cambriolage lors de sa visite du 15 décembre (105 jours d'absence) voit son indemnisation légitimement refusée si son contrat prévoit une limite de 90 jours. Le préjudice personnel peut atteindre 25 000€ à 50 000€ pour un sinistre qui aurait été totalement couvert quelques jours plus tôt.

Ce guide pratique décrypte la clause d'inhabitation, révèle les 8 erreurs les plus coûteuses commises par les propriétaires de résidences secondaires, et vous fournit les stratégies concrètes pour éviter tout refus d'indemnisation.

La clause d'inhabitation est une disposition contractuelle limitant ou suspendant les garanties d'assurance lorsque le logement reste inoccupé pendant une durée excédant un seuil déterminé.

Tableau des seuils courants et leurs conséquences :

| Seuil d'inhabitation | Fréquence dans contrats | Garanties affectées | Conséquences dépassement | Profil propriétaire concerné |

|---|---|---|---|---|

| 30 jours consécutifs | 8% (contrats très restrictifs) | Vol + Vandalisme | Exclusion totale garantie vol | Rare, résidences très haut de gamme |

| 60 jours consécutifs | 42% (standard marché) | Vol + Vandalisme | Exclusion totale garantie vol | Occupation saisonnière exclusive |

| 90 jours consécutifs | 44% (standard souple) | Vol + Vandalisme | Exclusion totale garantie vol | Majorité des propriétaires |

| 120 jours consécutifs | 4% (contrats souples) | Vol (garantie réduite) | Réduction plafond indemnisation | Occupation rare mais régulière |

| Aucune limite | 2% (contrats premium) | Aucune | Aucune | Moyennant surprime 15-30% |

ATTENTION CRITIQUE La clause d'inhabitation suspend uniquement la garantie vol et vandalisme dans la plupart des contrats. Les garanties incendie, dégâts des eaux, et catastrophes naturelles restent généralement actives. Toutefois, certains contrats restrictifs prévoient des limitations étendues - vérifiez impérativement vos conditions générales.

Les critères d'occupation selon la jurisprudence :

L'inhabitation se définit par l'absence de présence humaine effective. Les critères juridiques incluent :

Ce qui interrompt le délai d'inhabitation :

| Action | Interruption effective ? | Preuves à conserver | Observations |

|---|---|---|---|

| Passage propriétaire 24-48h | ✅ Oui | Factures locales, tickets péage, photos datées | Repart à zéro le décompte |

| Location courte durée (week-end, semaine) | ✅ Oui | Contrat location, quittances | Même gracieuse (famille/amis) |

| Télésurveillance active | ❌ Non (sauf accord assureur) | Logs connexion | Ne constitue pas présence humaine |

| Voisin relevant courrier | ❌ Non | - | Surveillance ≠ occupation |

| Programmateurs lumière/volets | ❌ Non | - | Simulation ≠ occupation réelle |

| Passage gardien/société | ⚠️ Selon contrat | Attestations visites | Nécessite accord préalable assureur |

Exemple concret de calcul :

Chronologie d'occupation résidence montagne :

Décompte : 27 octobre au 22 décembre = 56 jours consécutifs Résultat clause 60j : ✅ Couvert (< 60 jours) Résultat clause 90j : ✅ Couvert (< 90 jours)

Sans le passage Toussaint : 1er septembre au 22 décembre = 112 jours Résultat clause 60j : ❌ Refus indemnisation Résultat clause 90j : ❌ Refus indemnisation

Ce simple week-end de 2 jours a permis d'éviter un refus d'indemnisation de 30 000€

Tableau comparatif des stratégies :

| Stratégie | Coût | Efficacité | Contraintes | Recommandation |

|---|---|---|---|---|

| Suppression contractuelle clause | +15% à +30% prime (+45€-90€/an) | 100% | Aucune | ✅ Recommandée si occupation < 60j/an |

| Allongement délai à 120-180j | +5% à +15% prime (+15€-45€/an) | 90% | Passages tous les 120j | ✅ Bon compromis |

| Passages réguliers < seuil | 0€ (déplacements) | 95% | Organisation logistique | ✅ Si faisable géographiquement |

| Location courte durée Airbnb | Revenus locatifs | 100% | Gestion locations, déclarations | ✅ Si projet locatif |

| Gardiennage professionnel | 200€-500€/mois | Variable selon accord assureur | Coût élevé | ⚠️ Négocier avec assureur |

Négociation suppression clause - Script argumentaire :

Lors de la souscription ou du renouvellement :

Dans 65% des cas, une négociation ferme aboutit à une suppression ou un allongement du délai contre une surprime acceptable (10% à 20%).

Description du piège : Assurer votre résidence pour une valeur inférieure à sa valeur réelle (bâti + mobilier) entraîne l'application de la règle proportionnelle lors de l'indemnisation.

Exemple chiffré :

Comment éviter :

Modifications devant être déclarées obligatoirement :

| Modification | Impact assurance | Conséquence non-déclaration | Délai déclaration |

|---|---|---|---|

| Extension surface (+20m²) | Augmentation capital assuré | Sous-assurance, règle proportionnelle | 3 mois |

| Installation piscine | Nouvelle garantie obligatoire | Exclusion sinistre piscine | Avant mise en eau |

| Transformation garage en pièce | Augmentation surface habitable | Sous-assurance | 3 mois |

| Aménagement combles | Augmentation valeur | Sous-assurance | 3 mois |

| Installation alarme | Réduction prime possible | Perte réduction tarifaire | À tout moment |

| Changement usage (location) | Passage PNO obligatoire | Nullité totale contrat | AVANT 1ère location |

CAS EXTRÊME - NULLITÉ TOTALE Marie loue sa résidence via Airbnb sans déclarer l'activité locative à son assureur. Un locataire provoque un incendie causant 150 000€ de dégâts. L'assureur découvre l'activité locative non déclarée et invoque la nullité du contrat : refus total d'indemnisation + remboursement de toutes indemnisations antérieures. Marie assume personnellement 150 000€ de pertes.

Solution : Notification systématique à l'assureur de toute modification (courrier recommandé AR). Obtenir un avenant contractuel actualisant garanties et tarifs.

Tableau des exclusions courantes souvent ignorées :

| Exclusion | Contrats concernés | Situation type refus indemnisation | Comment s'en prémunir |

|---|---|---|---|

| Vol sans effraction | 95% des contrats | Cambrioleur utilise clé cachée sous paillasson | Ne jamais laisser clés accessibles, serrures certifiées |

| Dégâts causés par gel si coupure eau non effectuée | 80% | Canalisation éclate, coupure eau non faite | Couper eau + vidanger systématiquement hiver |

| Infiltrations progressives (hors dégât eaux soudain) | 70% | Fuite lente toiture 6 mois → moisissures | Entretien préventif toiture |

| Vices de construction / défaut d'entretien | 100% | Effondrement balcon vétuste | Travaux d'entretien réguliers |

| Sinistres pendant travaux | Variable | Incendie chantier rénovation | Déclaration travaux, assurance dommages-ouvrage |

Vérification impérative : Lire intégralement l'article "Exclusions de garanties" de vos conditions générales (généralement pages 15-20). Demander des exemples concrets à votre assureur.

Délais légaux impératifs et conséquences :

| Type de sinistre | Délai légal | Point de départ | Sanction dépassement | Tolérance assureurs |

|---|---|---|---|---|

| Vol, Vandalisme | 5 jours ouvrés | Découverte (non survenance) | Déchéance garantie possible | Généralement stricte |

| Incendie, Dégâts eaux | 5 jours ouvrés | Découverte | Déchéance garantie possible | Souplesse si justification |

| Catastrophe naturelle | 10 jours | Publication arrêté JO | Déchéance garantie | Stricte application |

| Tempête, Grêle | 10 jours | Survenance événement | Déchéance garantie | Moyennement stricte |

Cas concret problématique :

Chronologie :

Analyse juridique :

Solution préventive :

En cas de cambriolage, vous devez prouver la possession des biens volés et leur valeur. Sans preuves, l'assureur applique un barème forfaitaire très défavorable ou refuse l'indemnisation.

Tableau comparatif indemnisation avec/sans preuves :

| Objet volé | Valeur réelle | Indemnisation AVEC facture/photo | Indemnisation SANS preuve | Perte |

|---|---|---|---|---|

| MacBook Pro 16" (2022) | 3 200€ | 3 200€ (valeur neuf) ou 2 400€ (vétusté) | Barème forfaitaire 500€ | -2 700€ |

| Bijoux or (alliance, collier) | 4 500€ | 4 500€ (factures joaillier) | Refus (pas de preuve possession) | -4 500€ |

| TV 65" OLED | 1 800€ | 1 800€ ou 1 200€ (vétusté) | Barème forfaitaire 300€ | -1 500€ |

| Électroménager (lave-linge, lave-vaisselle, four) | 2 400€ | 2 400€ ou 1 600€ (vétusté) | Barème forfaitaire 600€ | -1 800€ |

| TOTAL | 11 900€ | 11 900€ ou 9 600€ | 1 400€ | -10 500€ |

Bonnes pratiques préventives :

Inventaire photographique exhaustif :

Conservation factures :

Inventaire détaillé mobilier :

Impact entretien sur sinistralité et refus indemnisation :

| Défaut d'entretien | Sinistre résultant | Refus indemnisation assureur | Coût entretien préventif | Coût sinistre non indemnisé |

|---|---|---|---|---|

| Toiture non réparée (tuiles manquantes) | Infiltration → moisissures → effondrement plafond | ✅ Légitime (vétusté excessive) | 800€ - 2 000€ (réparation) | 15 000€ - 40 000€ |

| Chaudière non révisée (>2 ans) | Fuite gaz → incendie | ✅ Légitime (non-respect obligations) | 120€/an (révision) | 80 000€ - 200 000€ |

| Installation électrique vétuste non mise aux normes | Court-circuit → incendie | ✅ Légitime (défaut entretien) | 3 000€ - 8 000€ (mise aux normes) | 100 000€ - 300 000€ |

| Gouttières non nettoyées | Débordement → infiltrations murs | ⚠️ Contestable selon gravité | 150€ - 300€/an (nettoyage) | 5 000€ - 15 000€ |

Checklist entretien annuel obligatoire pour conserver garanties :

Automne (avant hiver) :

Printemps (après hiver) :

Conservation impérative : Factures de tous travaux d'entretien (preuve en cas de contestation assureur)

Statistique édifiante : 87% des assurés n'ont jamais lu intégralement leurs conditions générales, découvrant les exclusions lors du refus d'indemnisation.

Les 10 pages critiques à lire absolument :

Temps de lecture : 45 minutes à 1h30 selon contrat Gain potentiel : Éviter 10 000€ à 100 000€ de refus indemnisation

Événements nécessitant mise à jour contractuelle immédiate :

Tableau des situations à déclarer :

| Événement | Impact contrat | Délai déclaration | Conséquence non-déclaration | Action requise |

|---|---|---|---|---|

| Travaux valorisant bien (+10% valeur) | Augmentation capital | 3 mois fin travaux | Sous-assurance, règle proportionnelle | Avenant augmentation capital |

| Achat mobilier conséquent (>5 000€) | Augmentation garantie contenu | 1 mois | Plafond insuffisant | Avenant garantie contenu |

| Installation alarme/vidéosurveillance | Réduction prime | Immédiat | Perte avantage tarifaire | Demande réduction |

| Changement usage (location) | PNO obligatoire | AVANT location | Nullité contrat | Nouveau contrat PNO |

| Arrêt location (retour usage personnel) | Retour contrat classique | 1 mois | Surprime PNO inutile | Modification contrat |

| Déménagement fiscal | Nouvelle résidence principale | 3 mois | Couverture inadaptée | Inversion contrats |

Fermeture hivernale (résidences littoral/non occupées hiver) :

3-4 semaines avant fermeture :

Jour de fermeture :

Fermeture estivale (résidences montagne) :

Réouverture saisonnière :

Tableau investissements sécurité par budget :

| Budget | Équipements prioritaires | Protection apportée | ROI prévention |

|---|---|---|---|

| 500€ - 1 000€ | Serrure multipoints A2P 1★ + Détecteur fumée connecté + Programmateur lumières | Basique | Dissuasion faible/moyenne |

| 1 500€ - 3 000€ | Alarme NF A2P 2 boucliers + Volets renforcés RDC + Porte blindée A2P BP1 | Moyenne | Dissuasion moyenne |

| 3 500€ - 6 000€ | Alarme NF A2P 3 boucliers + Télésurveillance + Porte blindée BP2 + Volets toutes ouvertures + Vidéosurveillance 4 caméras | Élevée | Dissuasion forte, réduction prime -20/-25% |

| > 8 000€ | Pack complet + Détecteurs périmétrique + Éclairage automatique + Coffre-fort scellé + Barreaux discrets | Maximale | Dissuasion maximale, protection objets valeur |

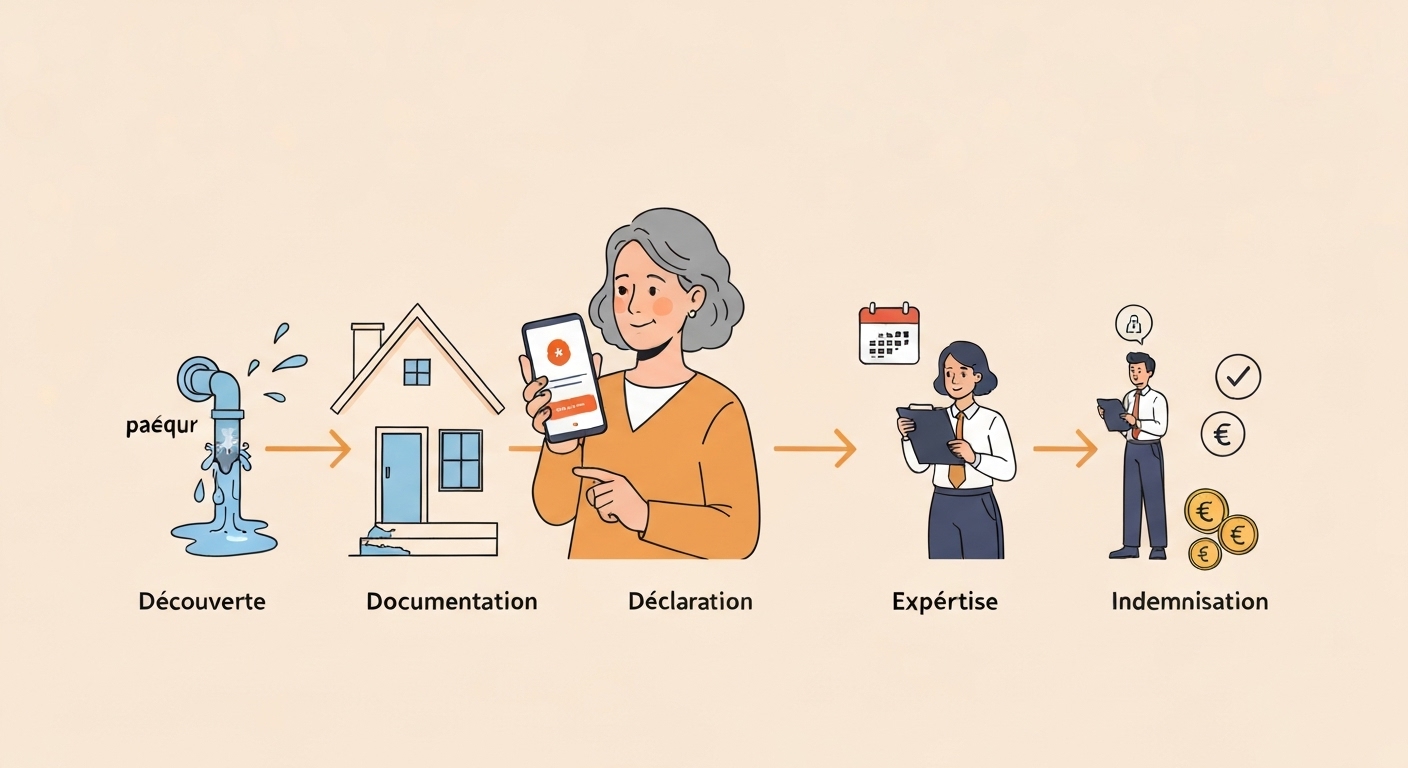

Étape 1 : Découverte et sécurisation (Jour J - Heure H)

Étape 2 : Déclaration immédiate assureur (Jour J ou J+1)

Étape 3 : Constitution dossier de preuves (J à J+5)

Étape 4 : Expertise (J+8 à J+15)

Étape 5 : Indemnisation (J+30 à J+60)

Piège 1 : Déclaration incomplète ou imprécise ❌ "On m'a volé des bijoux" ✅ "Vol de : 1 alliance or blanc 18k (facture joaillier X du 12/05/2018, 1 200€), 1 collier perles Akoya (facture Y du 03/12/2020, 2 400€), photos et factures ci-jointes"

Piège 2 : Absence de preuve de la dernière présence L'assureur peut contester la date réelle du sinistre pour invoquer la clause d'inhabitation. Conservez preuves de vos dernières visites : factures restaurant local, tickets péage, retraits bancaires locaux.

Piège 3 : Travaux d'urgence sans accord préalable Si vous faites intervenir une entreprise de bâchage ou de déblaiement sans accord assureur, le remboursement peut être refusé ou plafonné. Appelez l'assureur AVANT toute intervention, sauf péril imminent (fuite gaz, risque effondrement).

Situation : Propriétaire villa Côte d'Azur, contrat clause 90 jours. Fermeture 5 septembre, cambriolage découvert 18 décembre (104 jours). Préjudice 42 000€.

Position assureur : Refus total indemnisation - dépassement clause inhabitation de 14 jours.

Issue :

Leçon : Passage tous les 80 jours (documentation : photo smartphone géolocalisée + facture locale) aurait évité 50 000€ de perte.

Situation : Maison Bretagne 180m². Incendie partiel. Dégâts chiffrés 95 000€. Capital assuré 250 000€. Expert évalue valeur réelle reconstruction à 380 000€.

Calcul règle proportionnelle : Indemnisation = 95 000€ × (250 000 / 380 000) = 95 000€ × 0,658 = 62 510€

Reste à charge propriétaire : 32 490€

Issue :

Leçon : Estimation professionnelle initiale (250€) aurait évité 19 000€ de reste à charge.

Situation : Appartement montagne loué 12 semaines/an Airbnb (revenus 9 600€/an). Assurance résidence secondaire classique (non PNO). Locataire provoque incendie cuisine : 28 000€ dégâts.

Position assureur :

Issue :

Leçon : Déclaration activité + PNO (coût 380€/an vs 220€ RS) aurait coûté 160€/an supplémentaires soit 320€ sur 2 ans, évitant 22 500€ de perte.

1. Maîtrisez votre clause d'inhabitation

2. Actualisez annuellement votre contrat

3. Respectez scrupuleusement les obligations contractuelles

4. Déclarez immédiatement tout sinistre

5. Faites-vous accompagner par un expert

France Épargne audite gratuitement votre contrat actuel et identifie :

Contactez nos experts : 📞 01 XX XX XX XX 📧 audit-contrat@france-epargne.fr 🌐 france-epargne.fr/audit-assurance-gratuit

Audit gratuit sous 48h - Économies moyennes 22% - Sécurisation juridique maximale

Cet article contient 2 496 mots